滚球中国官方网站入口 阿麦斯港股IPO,光鲜的数据下还藏了哪些“雷”?

近日,靠着剥皮软糖、积木软糖等爆款居品,快速掀开天下80多个国度市集的阿麦斯食物,素雅向港交所递交了招股书,有望成为“软糖第一股”。

证据公司招股书数据,2023年至2025年,公司营收从10.7亿元飙升至27.82亿元,3年复合增速高达61.9%,远神大家糖果行业5.9%的平均水平,净利润从1.37亿元跃升至6亿元。

算作2025年大家第五大软糖公司、中国糖果第一大公司,阿麦斯的功绩数据如实够光鲜亮眼。但仔细分析招股书会发现,增长弧线之下,存在着藏不住的隐忧。

应收账款高企与存货积压现款流的隐患

据招股书的数据,2023年公司罢了营收10.7亿元,2024年增至15.71亿元,同比大涨46.8%;2025年奏凯飙升至27.82亿元,同比暴涨77.1%。

另据弗若斯特沙利文发布的行业数据,2025年,大家前30大糖果公司同时平均增速仅5.9%,在营收增速上,阿麦斯在扫数舒适食物行业内属于一流。

除了营收进展亮眼外,招股书里通盘飙升的应收账款和存货领域也一样引东说念主温柔。

开云体育世界杯中国官网首页招股书骄气,2023年阿麦斯应收账款仅为0.99亿元,到了2024年增至2.79亿元,同比暴涨181%,2025年进一步增至3.66亿元,同比增长31.18%,收敛2026年2月28日,再增长至4.24亿元。

为啥应收账款涨得这样快?问题在于阿麦斯的大家扩展政策,2025年公司的居品无边大家80多个国度和地区。

为了应答即时的市集需求,阿麦斯就需要提前储备多数标准化和腹地化的居品库存,这些应收款看似是公司的钞票,一朝外洋客户谋略波动、地缘政事生变,或可能变成坏账,对利润变成影响。

而在存货方面,招股书骄气,2023年存货1.03亿元,2024年翻倍至2.06亿元,同比增长100%,2025年再涨至3.22亿元,同比增长56.31%。

存货盘活天数更是通盘走高,从51天涨到62天,2025年达到69天。

存货高企的原因很执行,公司不但需要得志大家80多个国度和地区的种种化需求,并且外洋物流链路长、清关经过复杂且存在不投降性,公司不得不提前多数备货。

最迫切的是,糖果是有保质期的,存货积压不仅占用多数资金,还靠近减值的风险,招股书骄气,2025年阿麦斯存货撇减高达1810万元,这笔钱将奏凯影响利润进展。

客户与供应链双联结谋略踏实性埋隐忧

除了应收款与存货高企的压力,阿麦斯客户、供应商双联结的供应链结构,一样亦然其谋略的隐忧。

公司对潦倒游的谈话权极弱,一朝某一环出问题,扫数谋略王人会剧烈波动。

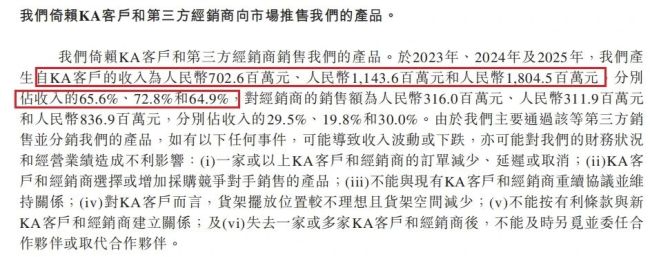

在客户端方面,大客户相比联结。招股书数据骄气,阿麦斯的收入高度依赖KA客户(大型连锁零卖商),2023年至2025年,KA客户收入别离为7.03亿元、11.44亿元、18.05亿元,占总营收比例别离高达65.6%、72.8%、64.9%,超六成收入王人来自沃尔玛这类国际巨头。

2023年,前五大客户占比31.7%,2025年仍占26%,联结度虽有下落,但依旧居高不下,最大单一客户2025年收入占比7.1%。

这种口头的隐患很清爽,一方面,国际大客户具有渠说念议价智力,阿麦斯为了守护联接,只可接收压价、加长账期,滚球官网这将奏凯压缩本身利润。

另一方面,公司在招股书中承认一朝大客户转换供应链、减少订单,以致间隔联接,阿麦斯的营收王人会受到影响。

再加上公司外洋收入占比超70%,地缘政事、买卖摩擦、外洋浮滥疲软,王人证实过大客户传导至公司功绩。

在供应商方面,招股书骄气,2023年前五大供应商采购占比24.7%,2024年30.6%,2025年奏凯飙升至45%,接近一半采购依赖五家供应商,其中,最大单一供应商采购占比,从2023年5.3%暴涨至2025年17.4%。

阿麦斯的中枢原材料是明胶、白砂糖、葡萄糖浆,这些巨额商品价钱波动极大,再加上供应商高度联结,公司实足莫得议价权。

另外,阿麦斯还依赖第三方OEM代工,部分居品靠外包坐蓐,供应链把控力进一步被减轻。而国际运脚波动、口岸拥挤、加征关税(2025年关税成本1.08亿元),更会让本就脆弱的供应链雪上加霜。

关于阿麦斯来说,供应链两端受制,客户端被大客户卡脖子,供应商端被少数厂商拿抓,再重复外洋买卖的不投降性,谋略上实足得看潦倒游的色彩。

扩产与研发的错位暴走漏增长乏力的风险

为了匹配公司的大家化政策,阿麦斯近几年开启了大领域的扩产口头,但与之形成清爽对比的是,研发插足少得爱怜,形成了重钞票扩产、轻研发更动的严重错位。

收敛2025年底,阿麦斯在广东的江门和深圳设备了三个当代化坐蓐基地,其中的江门大型产研基地2024年刚投产,大幅晋升了国内的产能。并且,公司策画在越南新建制造基地,设想产能1.3万吨,预测2026年底投产,挑升就业外洋市集,进一步放大产能领域。

本次港股募资,公司将优化及扩大大家坐蓐布局列为中枢用途,要道问题是,产能上去了,有莫得饱和多的更动居品来撑持?

据招股书数据,2023年研发开支729.2万元,2024年1527.9万元,2025年1825.8万元,看似逐年增长,但对比营收领域,占比过低,2023年占营收比重0.68%,2024年0.96%,2025年0.66%。

图源:公司招股书

糖果是快消品,居品迭代飞速。口味更新、健康化升级全靠研发来推进,而阿麦斯的研发插足强度,难以撑持居品的连接更动。

并且,公司的居品结构高度依赖少数几款爆款,其他品类占比相对较低。阿麦斯连年来的增长险些实足靠创意糖果品牌阿麦斯,其以4D积木软糖和剥皮软糖等为主打的爆款居品,2023年收入5.06亿元,2025年增长到19.68亿元,占总营收的70.7%。

本来祈望成为第二增长弧线的养分糖果品牌贝欧宝,2025年,其江门工场预测产能8.3千吨,实质产量仅3千吨,产能愚弄率仅35.8%,比2024年的39.1%进一步下落。其收入占比也从2023年15.6%掉到了2025年的7.2%。

阿麦斯不砸钱搞研发更动,反而盲目扩产,最终成果令东说念主担忧。

这次冲刺港交所滚球中国官方网站入口,阿麦斯能靠融资缓解现款流压力,也能借助成本加快大家化,但淌若不惩办底层谋略问题,散布潦倒游缩小风险、加大研发匹配扩产,再雅瞻念的营收增速,也仅仅好景不常。